Locations

⾮居⺠企业间接转让中国应税财产交易是否应向主管税务机关报告?

《国家税务总局关于⾮居⺠企业间接转让财产企业所得税若⼲问题的公告》(国家税务总局公告2015年第7号)(“7号公告”)(备注:部分失效)第九条规定,间接转让中国应税财产的交易双⽅及被间接转让股权的中国居⺠企业,可以向主管税务机关报告股权转让事项,并提交相关资料。据此,交易相关⽅可⾃主选择是否报告所涉交易。虽然7号公告对间接转让中国应税财产交易没有设定强制性的报告义务,若交易最终需要缴纳中国企业所得税时,是否报告并提交资料的法律后果是有区别的。规定不同法律后果的⽬的,是为⿎励纳税⼈或扣缴义务⼈主动报告并提供相关资料。

接下来,就交易相关⽅⾃主选择报告交易并提交资料时,所涉及的具体事项进⾏讨论。

Part 1. 由谁报告?

根据7号公告第九条规定,间接转让中国应税财产的交易双⽅即股权转让⽅(纳税义务⼈)和股权受让⽅(扣缴义务⼈),以及被间接转让股权的中国居⺠企业,都可以向主管税务机关报告股权转让事项。需要注意的是,不同报告主体的报告要求和途径是不同的。⼀、股权转让⽅

根据《国家税务总局关于⾮居⺠企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)(“37号公告”)第九条规定,在扣缴义务⼈未依法扣缴或者⽆法履⾏扣缴义务的,取得所得的⾮居⺠企业(即股权转让⽅,纳税⼈),向所得发⽣地主管税务机关申报缴纳未扣缴税款。所得发⽣地主管税务机关的判定,可参考37号公告第⼗六条的规定。

⼆、股权受让⽅

7号公告第⼋条第⼀、三款规定,“间接转让不动产所得或间接转让股权所得按照本公告规定应缴纳企业所得税的,依照有关法律规定或者合同约定对股权转让⽅直接负有⽀付相关款项义务的单位或者个⼈为扣缴义务⼈。”“扣缴义务⼈未扣缴,且股权转让⽅未缴纳应纳税款的,主管税务机关可以按照税收征管法及其实施细则相关规定追究扣缴义务⼈责任。”

如《中华⼈⺠共和国税收征收管理法》(2015)第六⼗九条规定,“扣缴义务⼈应扣未扣、应收⽽不收税款的,由税务机关向纳税⼈追缴税款,对扣缴义务⼈处应扣未扣、应收未收税款百分之五⼗以上三倍以下的罚款。”

实践中,需要注意区分案件具体情况。⽐如,37号公告第⼗四条规定,应当源泉扣缴税款的款项已经由扣缴义务⼈实际⽀付,但未在规定的期限内解缴应扣税款,并具有下列情形之⼀的,应作为税款已扣但未解缴情形,按照有关法律、⾏政法规规定处理:

(⼀)扣缴义务⼈已明确告知收款⼈已代扣税款的;

(⼆)已在财务会计处理中单独列示应扣税款的;

(三)已在其纳税申报中单独扣除或开始单独摊销扣除应扣税款的;

(四)其他证据证明已代扣税款的。

因此,如果存在“已扣未缴”的情形,扣缴义务⼈应注意留存证据,证明已代扣税款的情形,以避免按“应扣未扣”的情形承担法律后果。

三、被间接转让股权的中国居⺠企业

根据7号公告第九条规定,被间接转让股权的中国居⺠企业也可以作为报告主体,向主管税务机关报告相关交易并提交资料,主要是有利于交易相关⽅选择合适的报告主体和途径。其没有法律规定的强制性报告义务。也不存在如扣缴义务⼈所承担的履⾏扣缴义务的责任。

但是有⼀点需要注意,根据7号公告第⼗条规定,在主管税务机关调查环节,被间接转让股权的中国居⺠企业,作为交易相关⽅,有义务按照主管税务机关要求提供相关资料。

Part. 2 向谁报告?

如果报告主体(交易双⽅及被间接转让股权的中国居⺠企业)选择主动报告相关交易,接下来的问题就是,向谁报告?即向哪个主管税务机关报告间接股权转让事项并提交相关资料。主要可参考37号公告第⼗六条规定。⼀、扣缴义务⼈所在地主管税务机关

扣缴义务⼈所在地主管税务机关为扣缴义务⼈所得税主管税务机关。

⼆、所得发⽣地主管税务机关

⾮居⺠企业间接股权交易中,所得发⽣地主管税务机关可按以下原则确定:(⼀)不动产转让所得,为不动产所在地税务机关;(⼆)权益性投资资产转让所得,为被投资企业的所得税主管税务机关。

同⼀项所得涉及境内多个所得发⽣地时,可参考37号公告第⼗条规定,“⾮居⺠企业取得的同⼀项所得在境内存在多个所得发⽣地,涉及多个主管税务机关的,在⾃⾏申报缴纳未扣缴税款时,可以选择⼀地办理公告第九条规定的申报缴税事宜。受理申报地主管税务机关应在受理申报后5个⼯作⽇内,向扣缴义务⼈所在地和同⼀项所得其他发⽣地主管税务机关发送《⾮居⺠企业税务事项联络函》,告知⾮居⺠企业涉税事项。”

涉及两项以上中国应税财产时,可参考7号公告第⼗⼆条规定,“股权转让⽅通过直接转让同⼀境外企业股权导致间接转让两项以上中国应税财产,按照本公告的规定应予征税,涉及两个以上主管税务机关的,股权转让⽅应分别到各所涉主管税务机关申报缴纳企业所得税。”

7号公告第⼗⼆条与37号公告第⼗条,两项规定适⽤不同的情形,并不存在⽭盾。37号公告第⼗条,适⽤于⾮居⺠企业取得同⼀项所得的情形。7号公告第⼗⼆条,适⽤于⾮居⺠企业直接转让境外企业股权,导致间接转让两项以上境内应税财产交易所产⽣的所得的情形。

根据上述规定,也就意味着,如果间接股权转让涉及多个境内居⺠企业时,需要向各个被投资的境内居⺠企业所在地的主管税务机关报告。另外值得提出的是,在⾮居⺠企业取得同⼀项所得的情形中,或许会因报告主体的不同⽽影响受理的主管税务机关。

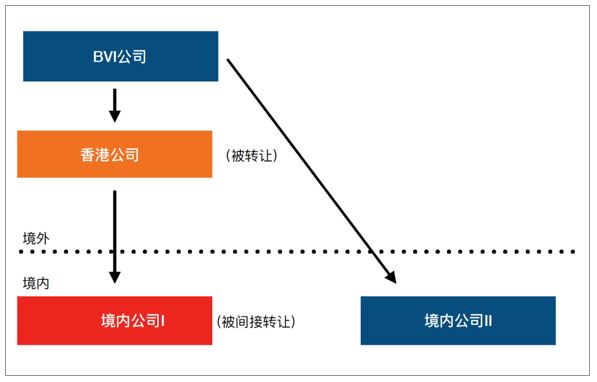

举例来讲,假设境外BVI公司通过⾹港公司间接持有境内公司I,后BVI公司拟将其下属⾹港公司股权转让给境内公司II。该交易就构成⾮居⺠企业间接转让股权的交易。假设境内公司I(北京)与境内公司II(上海)分属不同的主管税务机关。

在该交易中,若BVI公司作为股权转让⽅(纳税⼈)进⾏报告时,应向被投资的企业-境内公司I(北京)的主管税务机关报告;若境内公司II作为股权受让⽅(扣缴义务⼈)进⾏报告时,应向扣缴义务⼈所在地-境内公司II(上海)的主管税务机关报告该间接转让股权事项。

Part 3. 何时报告?

应注意区分向主管税务机关报告股权转让事项本身的时间,以及扣缴义务⼈的扣缴义务发⽣的时间。笔者理解,对于交易事项本身,股权受让⽅若在股权转让合同或协议签订之⽇起30⽇内,向其主管税务机关报告相关交易,即可视为满⾜对股权转让事项报告的时限要求。具体参考7号公告第⼋条第三款规定,在发⽣扣缴义务⼈未扣缴,且股权转让⽅未缴纳应纳税款的情况下,如果扣缴义务⼈在签订股权转让合同或协议之⽇起30⽇内按7号公告第九条规定提交资料的,可以减轻或免除责任。

也就意味着,如果交易中股权受让⽅⾃⾏判断没有产⽣纳税义务,但后续被主管税务机关最终判定相关交易需要在中国缴纳企业所得税时,主管税务机关可以按照税收征管法及其实施细则相关规定追究扣缴义务⼈的责任。但如果扣缴义务⼈在签订股权转让合同或协议之⽇起30⽇内,曾向主管税务机关主动报告该交易事项时,可因此减轻或免除其责任。

在交易双⽅⾃⾏判断相关交易产⽣纳税义务的情形下,根据企业所得税法第三⼗七条规定,税款由扣缴义务⼈在每次⽀付或者到期应⽀付时,从⽀付或者到期应⽀付的款项中扣缴。同时,根据37号公告第七条规定,“扣缴义务⼈应当⾃扣缴义务发⽣之⽇起7⽇内向扣缴义务⼈所在地主管税务机关申报和解缴代扣税款。”

为便于与源泉扣缴程序衔接和纳税⼈遵从,37号公告第九条第⼆款规定,在扣缴义务⼈未依法履⾏或者⽆法履⾏扣缴义务的情况下,⾮居⺠企业在主管税务机关责令限期缴纳税款前⾃⾏申报缴纳未扣缴税款的,或者在主管税务机关限期缴纳税款期限内申报缴纳税款的,均视为按期缴纳了税款。

Part 4. 报告什么?

也就是报告所需要提交的资料。对于主动报告的情形下,交易双⽅或被间接转让股权的中国居⺠企业,根据7号公告第九条规定提交以下资料即可:(⼀)股权转让合同或协议;

(⼆)股权转让前后的企业股权架构图;

(三)境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务、会计报表;

(四)间接转让中国应税财产交易不适⽤本公告第⼀条的理由。

如果上述资料为外⽂⽂本的,需要同时附送中⽂译本。为报告主体便利,以上规定提交的资料相对简单,属于交易必备资料,⽆需额外准备。

但是,如果主管税务机关对交易相关⽅不产⽣纳税义务的判定结论持有不同意⻅,涉及到纳税调整调查时,根据37号公告第⼗⼀条规定,主管税务机关可以要求纳税⼈,扣缴义务⼈和其他知晓情况的相关⽅提供与应扣缴税款有关的合同和其他相关资料。

具体可参考7号公告第⼗条规定:“间接转让中国应税财产的交易双⽅和筹划⽅,以及被间接转让股权的中国居⺠企业,应按照主管税务机关要求提供以下资料:

(⼀)本公告第九条规定的资料(已提交的除外);

(⼆)有关间接转让中国应税财产交易整体安排的决策或执⾏过程信息;

(三)境外企业及直接或间接持有中国应税财产的下属企业在⽣产经营、⼈员、财务、财产等⽅⾯的信息,以及内外部审计情况;

(四)⽤以确定境外股权转让价款的资产评估报告及其他作价依据;

(五)间接转让中国应税财产交易在境外应缴纳所得税情况;

(六)与适⽤公告第五条和第六条(注:被直接认定具有合理商业⽬的)有关的证据信息;

(七)其他相关资料。”

根据以上规定,主管税务机关在调查环节,有要求交易相关⽅提供资料的权⼒,换句话说,间接转让中国应税财产交易双⽅和筹划⽅,以及被间接转让股权的中国居⺠企业,也有按照主管税务机关要求提供相关资料的义务。

结束语。

在⾮居⺠企业间接股权转让交易中,⽬前并没有规定要求交易相关⽅强制报告的法定义务。但是,为⿎励纳税⼈和扣缴义务⼈主动报告并提供相关资料,在特定情形下,是否主动报告并提交资料的法律后果是有区别的。对于主动提交资料的,可以减轻或免除责任。交易相关⽅⾃主选择报告时,所提交的资料相对简单。但在调查环节,资料要求相对复杂,且主管税务机关有权要求交易双⽅和筹划⽅,以及被间接转让股权的中国居⺠企业提供相关资料。声明:本⽂仅作交流讨论之⽬的,不应视为笔者的法律意⻅和/或建议。对于实践中个案处理,建议咨询相关专业⼈⼠。