Locations

非居民企业作为股东从境内被投资企业减少投资或撤回投资而取得资产时,涉及税收问题。减资,是指公司在存续期间,依法定程序减少公司注册资本的行为。文章第一部分讨论国内法律对减资的规定,第二部分着重讨论减资或撤资时涉及到的税收问题。本文限于讨论被投资企业为有限责任公司的情形。

Part 1. 国内法律对减资的规定

一、减资的权力机构

公司减资,可分为同比例减资和不同比例减资。同比减资按原股东出资比例同等减少出资,减资后公司注册资本减少,但原股东出资比例保持不变。而在不同比例减资的情形下,减资后不但引起公司注册资本减少,还将导致原股东出资比例的改变。

为保证公司减资能够体现绝大多数股东的意志,公司法第三十七条第(七)项、第四十三条规定,股东会有权对公司减少注册资本作出决议。除公司法另有规定外,股东会的议事方式和表决程序,由公司章程规定。股东会会议作出减少注册资本的决议,必须经代表三分之二以上表决权的股东通过。

司法实践中,在公司不按股东持股比例减资的情形下,对于经代表三分之二以上表决权股东通过的减资决议的效力存在争议。有观点认为,不同比例减资的情形下,需要由全体股东一致同意。

例如:上海市第一中级人民法院(2018)沪01民终11780号一案中认为,股权是股东享受公司权益、承担义务的基础,不同比例的减资会直接突破公司设立时的股权结构,如果只需经三分之二以上表决权的股东通过即可做出不同比例的减资决议,实际上是以多数决形式改变公司设立时经发起人一致决所形成的股权架构。因此,对于不同比例的减资,除非在全体股东或者公司章程另有约定外,应当由全体股东一致同意。

笔者倾向于认为,在现行公司法规则下,不应对不同比例减资采取不同的标准,不应轻易否定关于不同比例减资的股东会三分之二多数决议的效力。但考虑到法律没有明确规定而司法实践又存在争议的情况下,建议在公司章程中就减资特别是不同比例的减资,是否需要全体股东一致同意还是需要三分之二以上表决权的股东通过即可,进行明确约定,避免日后股东对公司股东会的减资决议的效力提出异议。

二、减资的法定程序

股东减资时,除了经过公司权力机关作出决议外,还应履行法定的程序。

根据公司法第一百七十七条规定,“公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。”

需要特别注意的是,司法实践中对于“债权人”采取宽泛的理解。例如,上海市高级人民法院作出的(2020)沪民再28号判决中就认为,公司法第一百七十七条规定中的“债权人”不应仅包括公司股东作出减资决议时已经确定的公司债权人,还包括公司自减资决议后至工商登记变更之前产生的所有债权人,即使其债权尚未到期或债权数额尚未明确,均不影响债权人身份的认定。

三、违法减资的法律后果

现行公司法并未明确违法减资的法律后果。

司法实践中,倾向于类推适用最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)(法释【2020】18号)第十三条第二款“公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的,人民法院应予支持。”的规定,判决减资股东在减资范围内对公司债务承担补充赔偿责任。

或许修订后的公司法能对违法减资的法律后果有更明确的规定。

根据全国人民代表大会常务委员会2021年12月24日公布的公司法(修订草案)征求意见稿第二百二十二条规定,“违反本法规定减少注册资本的,股东应当退还其收到的资金并加算银行同期存款利息;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。”但该规定目前仅为征求意见稿的内容,我们还需要等待具体生效的法律条款的最终规定。

Part 2. 非居民企业减资或撤资涉税规定

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)(“34号公告”)第五条关于投资企业撤回或减少投资的税务处理规定,“投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资企业不得调整减低其投资成本,也不得将其确认为投资损失。”

根据上述规定,非居民企业从其投资的境内企业减少或撤回投资时所取得的资产中,相当于初始出资的部分,应确认为投资收回,不产生纳税义务;相当于被投资企业累计未分配利润和累计盈余公积金按减少实收资本比例计算的部分,应确认为股息所得,股息所得收入按国内法规定10%的税率缴纳企业所得税,但是值得注意的是,如果符合税收协定的情形下,可以享受税收协定的优惠税率,具体参考非居民企业所在国家或地区的税收协定规定;其余部分确认为投资资产转让所得。非居民企业投资资产转让所得通常适用10%的税率。

举例来讲1:

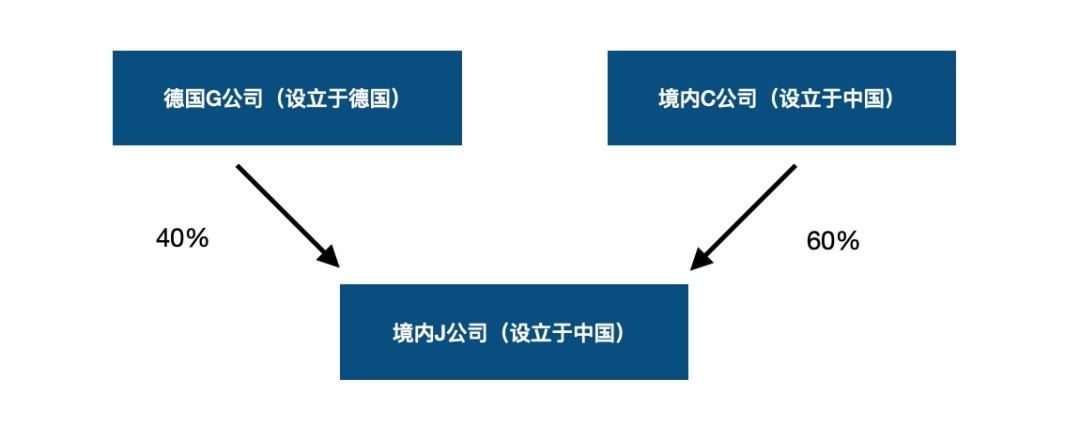

J公司是一家中外合资企业,由在德国设立的G公司和境内设立的C公司合资成立。J公司注册资本为2500万元人民币,其中,非居民企业G公司出资1000万元人民币,持有J公司40%的股权。G公司未在中国境内设立机构场所。

2020年12月1日,B公司撤回全部出资,取得1800万元人民币。截止2020年11月30日,J公司累计未分配利润和累计盈余公积金合计500万元人民币。

因此,G公司取得的1800万元中,1000万元应确认为投资收回,不需要缴纳企业所得税。G公司所占J公司实收资本比例的40%,由此J公司累计未分配利润和累计盈余公积金合计500万元人民币的40%,即200万元人民币(500万*40%)应确认为股息所得。

假设德国G公司符合中德税收协定的待遇条件并申请享受中德税收协定待遇时,按中德税收协定第十条(股息)的约定,德国G公司可依照5%的税率就股息所得缴纳企业所得税。

而余下的600万元人民币(1800万所得-1000万出资-200万股息)应确认为财产转让所得,按10%的税率缴纳企业所得税。

股权结构如下图所示:

需要注意的是,实务中存在公司不按出资比例分红的情形。在这种情形下,可能出现计算股息所得的基础不一致的情形。比如,假设J公司章程规定,虽然德国G公司实际出资占40%,但按50%的比例取得分红。但是依据34号公告第五条规定,减资或撤资时,则按实收资本比例(40%)计算股息所得。因此,实务中就个案的特殊情形与主管税务机关进行及时沟通显得尤为重要。

结束语。

非居民企业减资或撤资时,首先要考虑减资或撤资的法律要求。在确保依法减资或撤资的前提下,再考虑相关涉税问题。司法实践中,法院对不同比例的减资情形下股东会决议是否需要经全体股东一致同意存在争议。为避免日后纠纷,股东可考虑在公司章程中就相关事项进行明确约定。虽然国家税务总局34号公告就非居民企业减资或撤资的税务处理进行了规定,但非居民企业在具体适用时,如对股息所得是否申报享受税收协定待遇等,需要特别注意。

1 案例参考来源:《非居民税收政策与管理解读》,国家税务总局国际税务司编,中国税务出版社(2022版)第41-42页。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。