Locations

Part 1. 概述

《立法法》第8条第(六)项规定,对税种的设立、税率的确定和税收征收管理等税收基本制度,只能制定法律。

目前,《企业所得税法》、《企业所得税法实施条例》、《特别纳税调整实施办法(试行)》(国税发【2009】2号)(“2号文”)(备注:部分失效),为一般反避税条款的适用提供了原则性规定。2015年2月1日起生效的《一般反避税管理办法(试行)》(“32号文”),在工作层面明确了启动税收调查程序的具体判定要件,对现有政策相关条款进行细化和解释。具体来说:

《企业所得税法》(2018年修订)第47条的规定:“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。”

《企业所得税法实施条例》(2019年修订)第120条对《企业所得税法》第47条规定的“不具有合理商业目的”作出解释,是指“以减少、免除或者推迟缴纳税款为主要目的”的行为。也即是32号文中第3条所称的“税收利益”。

2号文第92条规定,税务机关对企业以下行为启动调查:

(一)滥用税收优惠

(二)滥用税收协定

(三)滥用公司组织形式

(四)利用避税港避税

(五)其他不具有合理商业目的的安排

32号文第2条规定,其适用于对企业实施的不具有合理商业目的而获取税收利益的安排,但以下两种情形并不适用:

一是与跨境交易或者支付无关的安排。根据主管机关对32号文的解答,跨境的安排会造成国家税款的流失,而境内交易的调整有可能会造成两地之间重复征税。因此,现阶段,32号文只针对跨境交易或支付。

二是涉嫌逃避缴纳税款、逃避追缴欠税、骗税、抗税以及虚开发票等税收违法行为。这些违法行为应根据《税收征收管理法》的相关规定处理。

Part 2. 纳税调整措施的适用

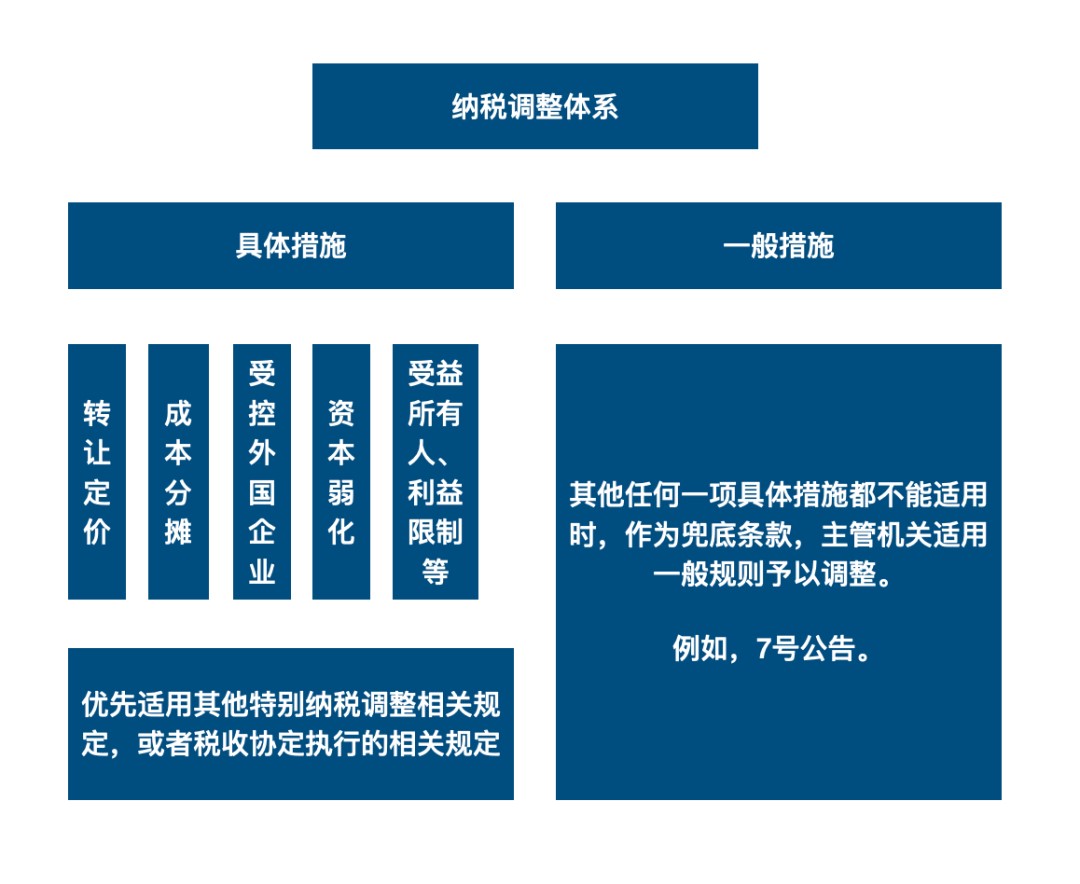

《企业所得税法》及其实施条例,规定了特别纳税调整条款,包括转让定价、成本分摊、受控外国企业、资本弱化等一系列具体措施,这些条款分别针对适用一些特定的安排。

2号文进一步对上述特别纳税调整事项进行解释。

转让定价和成本分摊,多见于关联交易的情形,重点审核评估是否符合独立交易原则。受控外国企业主要针对境外利润不当堆积,推迟缴纳税款的情形,重点对受控外国企业不作利润分配或减少分配的行为进行审核评估。而资本弱化,则重点关注审核评估企业接受关联方债权性投资与企业接受的权益性投资的比例是否符合规定比例或独立交易原则。

资本弱化背后的原因不容易理解,稍作解释。之所以关注资本弱化,主要是因为债权投资涉及利息支付问题,而权益性投资则不涉及。通常,利息可以进行税前扣除。因此理论上讲,企业可以通过加大债权性投资减少权益性投资比例的融资方式,达到降低企业税负的目的。

32号文第6条规定,“企业的安排属于转让定价、成本分摊、受控外国企业、资本弱化等其他特别纳税调整范围的,应当首先适用其他特别纳税调整相关规定”。“企业的安排属于受益所有人、利益限制等税收协定执行范围的,应当首先适用税收协定执行的相关规定。”

也就是说,企业的安排如果属于上述特定的调整范围时,应首先适用该具体条款的相关规定。只有当一项安排不能适用任何一项特定条款调整范围时,税务机关才会启用一般条款。一般条款是穷尽所有其他特定措施后的兜底性措施。

Part 3. 7号公告与其他规定之间的关系

根据主管机关对32号文的解答和7号公告的解读,若境外间接股权转让存在需要调整的安排,32号文也适用于境外间接股权转让。而7号公告中涉及相关税收案件调查的具体程序,应根据32号文的有关规定执行。因此,从这个角度来说,7号公告可以视为是一般反避税规则在间接转让中国应税财产交易方面的具体应用。

结束语。

《企业所得税法》及其实施条例包括2号文和32号文规定相结合,对需要进行纳税调整的企业安排和行为作出原则性规定。因此,在处理非居民企业间接股权转让企业所得税问题时,需要结合整个体系提供的原则性规定,来综合考量。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。